招商局宏观张晶晶团队

核心视图

12月份,CPI同比1.8%,比上月上涨0.2%;环比0.0%,环比上涨0.2%;其中,非食品价格低位企稳,核心通胀时隔半年首次上升,得益于防疫调整,带动旅游娱乐活动回暖,票价上涨。

PPI同比-0.7%,比上月上涨0.6%;环比-0.5%,比上月下降0.6%。从行业层面可以看出内外经济周期错位下的结构差异。国内定价行业商品价格初步恢复,海外定价行业商品价格大幅下跌,导致大量内需行业走弱。

从居民行为和劳动力供求角度观察CPI,需求的恢复也会促进核心通胀的恢复,但大幅上涨的基础不太具备;对于PPI而言,商品消费的回暖和建安投资的回暖也将带来回暖的动力,内外经济周期的错位将继续形成对冲。后续主要观察:1)国内房地产政策;2)美联储的货币政策。总的来说,上半年PPI明显反弹的动力非常有限。

主体

一是核心CPI时隔半年首次反弹。

12月份,CPI同比1.8%,比上月上涨0.2%;环比0.0%,环比0.2%。

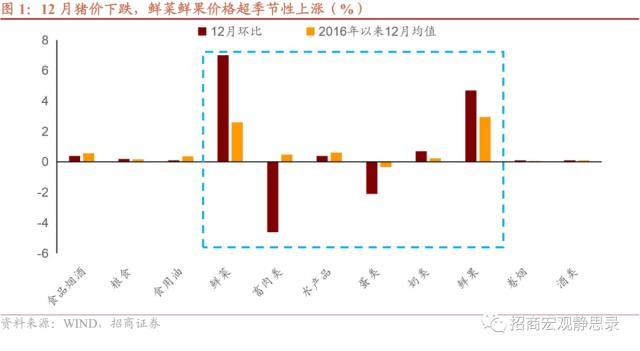

食品价格结构性上涨。食品CPI同比4.8%,比上月上涨1.1%;环比0.5%,比上月上涨1.3%,略低于季节性增长。12月份食品价格走势存在明显的结构性差异。以猪价、蛋价为代表的蛋白食品价格走势明显弱于季节性,生猪供求关系的持续改善推动猪周期出现初始峰值。入冬后,鲜菜、鲜果价格季节性上涨,但12月份涨幅明显高于季节性,可能与疫情期间运输能力下降、供应有限有关。

非食品价格低位企稳,核心通胀半年后首次回升。非食品CPI同比1.1%,与上月持平,10月份以来触底反弹;环比-0.2%,比上月下降0.2%。从结构上看,11月份国际油价大幅下跌,12月份国内油价落后,汽油和柴油价格分别下跌6.1%和6.5%,带动车用燃油CPI环比下降6.0%。剔除能源价格影响,12月核心CPI环比上涨0.1%,同比回升至0.7%,为去年6月以来首次回升。随着防疫政策的优化调整,旅游娱乐活动逐步恢复,机票、电影和演出价格、车辆租赁费分别上涨7.7%、5.8%和3.8%;春节临近,家政服务价格上涨1.0%。总体来看,防疫调整对核心CPI的拉动作用已经初步显现。

第二,内外经济周期的错位抑制了PPI的增长

第二,内外经济周期的错位抑制了PPI的增长

12月份,PPI同比-0.7%,比上月上涨0.6%;环比-0.5%,比上月下降0.6%。可以看出,PPI同比反弹主要是基数下降造成的。

从上下游关系看,下游生活资料PPI走势继续强于中上游生产资料,工业利润结构继续下沉。生产资料PPI环比-0.6%,比上月下降0.6%。从结构上看,采矿业、原材料工业和加工工业PPI降幅依次收窄,其中采矿业PPI为-1.4%,原材料工业PPI为-0.8%,加工工业PPI为-0.3%。生活资料类PPI环比-0.2%,比上月下降0.3%,其中,食品类PPI环比-0.6%,衣着类PPI环比-0.2%,一般日用品和耐用消费品类PPI均环比正增长0.1%。

从行业来看,可以看出内外经济周期错位下存在显著的结构性差异,抑制了PPI在低基数下的反弹。部分国内定价行业的大宗商品价格出现初步回升迹象。如上游黑色/有色/煤炭开采和冶炼行业,PPI环比录得正增长;中游的装备行业,如交通运输设备、通用设备,下游的金属制品、汽车制造、烟酒茶行业,PPI基本持平。海外定价行业商品价格大幅下降,导致大量内需行业走弱。其中,原油价格下跌影响最大,导致上游油气开采业PPI环比下降8.3%。能源加工、化纤制造、化工、纺织、橡胶、塑料等相关中下游行业PPI均出现不同程度的负增长。

第三,复苏导向的通胀有动力,没有压力。

我们在《从居民两表看疫情后消费复苏》报告中从居民行为角度对CPI进行了探讨,指出今年“消费倾向恢复/储蓄过剩和再支出/收入增长恢复”对消费复苏的贡献大致为20%/20%/60%,其中收入恢复的前提是居民提供劳动或生产经营,属于供需同步增长,不会带来明显的供需错配,占比6%。消费倾向的恢复和过剩储蓄的再支出类似报复性消费,属于需求的净增长,占消费恢复的40%,占总消费的1.2%。考虑到11月城镇失业率仍处于5.7%的高位,今年劳动力供给应该有1%左右的增长弹性,供需错配风险较低。

上述逻辑与以美国为代表的西方国家的通货膨胀过程有着本质的不同。在需求端,美国居民的大量过剩储蓄主要来自政府的直接“货币分配”,具有极高的消费倾向,因此在防疫放松后释放了巨大的复苏弹性。供给方面,美国在防疫放松阶段面对的是Delta毒株,其高毒性迅速导致劳动力严重短缺,供应链紊乱。供需严重错配是2021年下半年后美国核心通胀大幅上升的重要原因。因此,对中国而言,去年12月核心CPI初步从前值0.6%小幅回升至0.7%。今年的需求回升也会带来进一步回升的动力,但大幅上升的基础目前并不具备。

对于PPI而言,居民商品消费的回暖和房地产建安投资的回暖也将带来一定的反弹动力,内外经济周期的错位将继续形成对冲。从未来1-2个季度来看,海外经济仍处于回落过程中,海外定价商品尤其是原油价格暂时缺乏明显回升的需求端基础。后续主要观察两个方面:一是国内房地产政策。如果供需两端政策继续升级,促进房地产销售回暖和房企资产负债表修复,那么建安投资回暖将更加积极,有助于国内商品通胀;第二,美联储的货币政策。如果从鹰到鸽的速度超出预期,那么对于一些金融属性较强的海外定价商品,如有色金属,价格回升可能会先于基本面好转,带来输入性通胀。总的来说,今年上半年PPI明显反弹的动力非常有限。

风险警告:

国内经济复苏好于预期;海外经济下滑超预期;疫情超出预期。

以上内容来自2022年1月12日的报道《复苏的通胀的幻影出现——12月通胀回顾》,作者赵洪河。