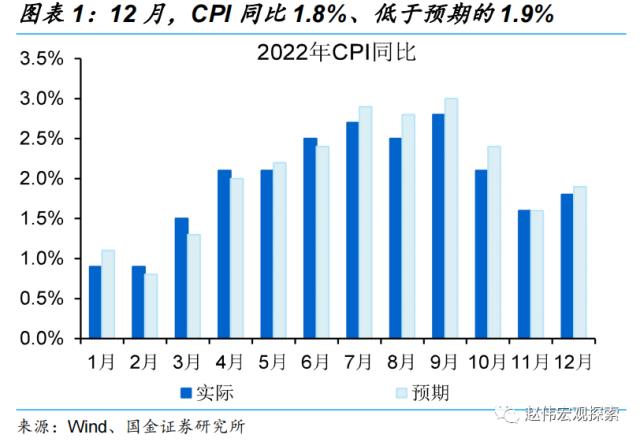

事件: 1月12日,统计局发布12月份物价数据:CPI同比上涨1.8%,预期上涨1.9%,前值上涨1.6%;PPI同比下降0.7%,预期下降0.3%,前值下降1.3%。 评论: CPI的低预期增加了新的变数,猪价的拖累凸显。核心CPI在服务价格上涨的支撑下有所回升。 CPI通胀低,除了油价的拖累,猪价逆势下跌的拖累在加大。12月份,CPI同比涨幅扩大0.2个百分点,至1.8%,低于预期的1.9%,环比由负转平。年中以来,CPI同比持续低预期,与受原油价格下行拖累的非食品项目持续低预期有关。12月,增加了一个新变量。食品项目中,生猪价格继续下降,带动CPI猪肉环比扩大8个百分点,至-8.7%。  核心CPI价格上涨趋势上升,与线下活动回暖、服务业价格上涨有关。12月份,核心CPI在过去三个月的水平上结束,为0.6%,比上月增加0.1个百分点,为0.7%。环比0.1%,上年同期均值0%。核心CPI的上涨与基数关系不大,更多的是服务价格上涨导致的。例如,CPI服务价格环比上涨0.1%,而与线下消费相关的其他商品和服务价格环比持平,近四年同期平均为-0.15%。 核心CPI价格上涨趋势上升,与线下活动回暖、服务业价格上涨有关。12月份,核心CPI在过去三个月的水平上结束,为0.6%,比上月增加0.1个百分点,为0.7%。环比0.1%,上年同期均值0%。核心CPI的上涨与基数关系不大,更多的是服务价格上涨导致的。例如,CPI服务价格环比上涨0.1%,而与线下消费相关的其他商品和服务价格环比持平,近四年同期平均为-0.15%。

回头看,年初CPI可能相对温和,注意核心CPI涨价节奏。年底养殖场二次育肥和集中屠宰将加大猪肉供应压力,节前耗尽概率较低,也可能压制节后猪价反弹空间。高频数据显示,1月上旬,22个省市生猪均价继续下跌,从年末的18.4元/公斤跌至15.6元/公斤,带动猪粮价格进入过度下跌的预警区间。同时,原油价格仍然较低,这可能使CPI通胀压力在年初相对可控。随着疫情防控逐步放开,线下活动明显修复,或者说核心CPI持续上涨。 常规跟踪:CPI低,PPI低于预期,受生产生活资料拖累。 猪油共振下跌再次拖累CPI低预期。12月份,CPI同比涨幅扩大0.2个百分点,为1.8%;核心CPI同比涨幅扩大0.1个百分点,至0.7%。分项中,环比由负转正至0.5%,低于去年同期1%的平均值,主要是猪价下降;非食品环比由负转正至-0.2%,国际油价下行趋势继续拖累,车用燃油环比回落至-6%。 PPI降幅超预期,生产生活资料受到拖累。12月PPI同比降幅收窄0.6个百分点至-0.7%,低于预期的-0.3%,环比由正转负至-0.5%,上月为0.1%。大类环比中,生产资料由平转负至-0.6%,采掘、原材料、加工均受拖累,分别为-1.4%、-0.8%、-0.3%。生活资料环比负0.2%,环比负0.1%,尤其是食品和衣着,分别环比负0.6%和负0.2%。一般日用品和耐用消费品环比继续上涨。 PPI分行业,原油环比价格继续下跌,黑色环比价格上涨,或印证内外需分化。在产业链中,石油开采和石油加工分别为-8.3%和-3.5%,比上月回落10.5和3.7个百分点,相关产业链中的化学制造业、化学原料和橡胶塑料继续回落,分别下降-1.7%、-1.2%和-0.3%。稳增长相关行业价格继续上涨。如上游煤炭开采环比继续上涨0.8%,黑开采和黑冶炼分别上涨3.7和2.3个百分点。 重申年初通胀环境可能相对温和的观点,对货币可能相对弱势。每年的CPI要么是“V”型,核心驱动,要么来自服务业的“补偿性”涨价。中性情景下,年初CPI在2.5%左右见顶,之后逐渐回落,下半年涨幅相对温和;在悲观情景下,如果消费修复超预期或带动核心CPI加速回升,CPI通胀风险将加大。 风险警告: 1.生猪供应加快。 2.原材料的供应少于预期。

|