招商局宏观张晶晶团队

核心观点

近期防疫措施优化取得重大进展,国内疫情持续发酵。预期的强主导型资产价格趋势可能向弱主导型经济转变,这将导致资产价格波动性的增加。经济淡季叠加疫情扰动,上周国内经济高频数据普遍走弱。开工率、产能利用率、产量都弱于上半月。水泥、沥青等价格指标继续走弱,螺纹钢、热卷价格只在底部反弹。库存水平仍处于低位,最近两周物流数据明显走弱。全国铁路货运量和公路交通量数据明显下降。出行数据明显恶化,地铁客流、民航航班数量、城市拥堵延误指数明显下降。

11月以来,国内防疫措施优化速度明显加快。防控措施调整期间,国内疫情、基本面形势、市场情绪波动性上升是必然的。明年1月8日,新冠肺炎的防疫措施将回归“B and B级管理”,出入境管制措施将完全取消。参考越南的经验,放宽出入境管制措施可能会引发防疫优化过程中最大规模的疫情反击。基于此,存在明年一季度经济增速低于今年四季度的风险。整个一季度可能处于反复爆发的过程中,目前的疫情反弹可能在春节前趋于稳定。春节后,由于人员大规模流动,可能出现新一轮疫情高峰。出入境管制取消后,新的变异菌株也可能在中国流行。

总之,一季度是防疫优化的关键时期。基本面和资本市场都存在超预期的风险,强预期可能受到疫情冲击,从而推动弱经济阶段成为资产价格的主要逻辑。

主体

一、开工率

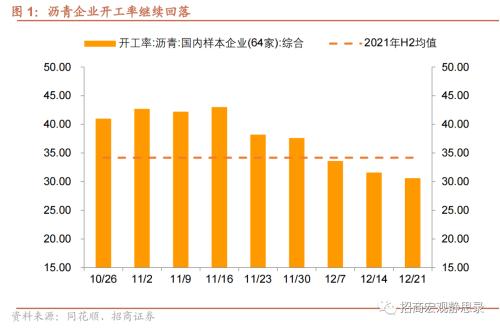

上周沥青样本企业数为31.6%,环比下降2个百分点,但同比增速小幅回升至-6.2%。

上周唐山高炉开工率为57.14%,环比上升3.97个百分点,同比增速加快至38.5%。

上周主要钢厂螺纹钢开工率仍为48.2%,与上月持平,同比降幅收窄至-5.3%。

上周纯碱开工率为89.78%,环比下降1.09个百分点,但同比增速加快至12.7%。

上周热卷开工率为78.13%,环比继续下降3.12个百分点,同比增速降至-5.7%。

上周,全钢轮胎开工率环比下降6.76个百分点至49.75,同比增速放缓至-22.1%,半钢轮胎环比下降6.48个百分点至58.35%,同比增速降至-8.5%。

上周浮法玻璃开工率仍为78.81%,环比下降0.19个百分点,同比增速降至-11.0%。

上周PVC开工率为74.66%,环比上升2.81个百分点,同比增速加快至0.3%。

上周开工率情况再度恶化,两个指标上升,一个指标持平,七个指标下降。增速也同比走弱。五项指标增速加快,其余五项指标增速回落。

二。生产能力利用率

上周钢厂产能利用率为86.73%,环比上升0.4个百分点,同比增速加快至1.0%。

上周热卷产能利用率为76.88%,环比下降2.76个百分点,同比增速降至4.1%。

上周焦化产能利用率为73.4%,环比上升0.9个百分点,同比增速升至5.3%。

上周电炉产能利用率为52.27%,环比下降1.49个百分点,同比增速放缓至-2.9%。

上周电厂日均耗煤量82.84万吨,环比上升1.06万吨,同比下降5.1%。

上周煤矿产能利用率为81.22%,环比下降0.3个百分点,但同比增速升至-6.2%。

上周我们监测的6个产能利用率数据中,环比增速上升3个指标,下降3个指标。同比增速也加快3,放缓3,产能利用态势也有所减弱。

三。生产

12月上旬,重点企业粗钢日均产量198.67万吨,比11月下旬减少4.18万吨,同比增速放缓至2.7%。

12月上旬,重点企业日均钢铁产量189.75万吨,比11月下旬减少16.81万吨,同比增速放缓至5.5%。

上周主要钢厂螺纹钢产量276.94万吨,环比减少7.99万吨,但同比增速加快至4.5%。

上周主要钢厂热卷产量300.91万吨,环比减少10.81吨,同比增速降至1.4%。

上周沥青产量47.75万吨,环比减少3.32万吨,同比增速降至0.6%。

上周水泥产量836.1万吨,与上月持平,同比增速升至24.7%。

11月下旬,全国平均发电量207.1亿千瓦时,环比减少1.6亿千瓦时,但同比增速降至-5.13%。

四。价格

上周全国水泥均价443元/吨,环比下跌5元/吨。其中,华东地区水泥均价为512元/吨,环比下跌11元/吨,西南地区价格仍为507元/吨。

上周熟料价格仍为355.38元/吨,下跌0.82元/吨,同比增速-23.4%。

上周混凝土价格环比下跌0.12元/立方米,至443.37元/立方米,但同比涨幅升至-10.8%。

上周螺纹钢价格上涨24元/吨,至4093.6元/吨。

上周热卷价格下跌17.8元/吨至4184.2元/吨。

上周重交通沥青价格环比下降0.14元/吨,至3769元/吨。

上周轻纯碱主流价格为2675.43元/吨,环比上涨18.86元/吨。

上周,中国浮法玻璃市场平均价格为1572元/吨,环比上涨6元/吨。

上周光伏多晶硅价格为25.62美元/公斤,环比下跌3.62美元/公斤,同比下跌12.1%。

上周国内多晶硅预期43.13美元/公斤,环比上涨0.08美元/公斤,同比上涨10.3%。

上周,22个省市猪肉平均价格为32.96元/公斤,环比下降0.26元/公斤,同比上涨23.6%。

动词 (verb的缩写)库存

上周水泥去产能比环比上涨0.79个百分点,至71.40%。

上周水泥出货率环比下降0.60个百分点,至35.14%。

上周,六大集团的动力煤库存可用天数上升至14.27天。

上周港口铁矿石库存环比减少62.14万吨,至13336.64万吨。

上周钢厂焦煤库存环比增加24.79万吨,至838.39万吨。

上周螺纹钢社会库存环比增加1.85万吨至366.8万吨,钢厂库存环比增加8.8万吨至177.24万吨。

上周热卷库存环比增加3.24万吨,至197.13万吨。

上周沥青社会和工厂库存168.2万吨,环比下降45121吨,同比下降23.9%。

上周水泥厂库存1464.44万吨,环比持平。

不及物动词地产市场

上周30个城市商品住宅成交面积257.23万平方米,环比下降17.69万平方米,同比增速降至-45.1%。

12月第三周土地成交面积2440.69万平方米,环比下降1072.82万平方米。

12月第三周,土地溢价率为0.81%,环比下降1.56个百分点。

上周百城工业用地成交面积2028.6万平方米,环比增加337.56万平方米。

七。疫情与物流

上周九大城市地铁乘客量为1.19亿,环比减少5068.12万。

上周,SCFI为1107.09,比上月下降16.20,CCFI为1307.54,比上月下降31.89。

上周国内民航航班33441架次,环比下降33.7%,同比下降50.1%。

上周铁路货运量7302万吨,环比下降378万吨,公路货运量4433万吨,环比下降518万吨。在我国第一次疫情高峰期间,物流形势明显恶化,主要原因可能是物流从业人员转正人数增加。

风险警告:

疫情超预期,地缘政治风险,全球通胀,主要经济体货币政策超预期。

以上内容来自2022年12月29日张毅平撰写的报告《防疫优化高频数据——显微镜下的中国经济》。